マンガで事例紹介

ペアローンとは?仕組みとメリット・デメリット

ペアローンの仕組み

ペアローンのメリット・デメリット

ペアローンを組んで離婚した場合に起こる問題やトラブル

ペアローンを契約したあと離婚するとどうなるのか

アンダーローンとは

オーバーローンとは

相談は女性のほうが多い?

離婚する場合にペアローンの問題へ対処する方法とは

収入や貯金が多い側がローンを買い取る

オーバーローンを解消する

ペアローンを一本化する

離婚によるペアローンのリスクを抑えることも考える

無暗に高価な物件を購入しない

自己資金を増やしておく

借入期間を工夫する

ペアローンに向いている人

ペアローンの離婚問題で悩んだときは一度プロに相談

おすすめの相談センター

離婚後のペアローンなら共有不動産問題相談センターへ

その他のケースはこちらから

CASE1.公正証書の作成代行

CASE2.夫婦間での名義変更

共有不動産問題相談センターでできること

マンガで事例紹介

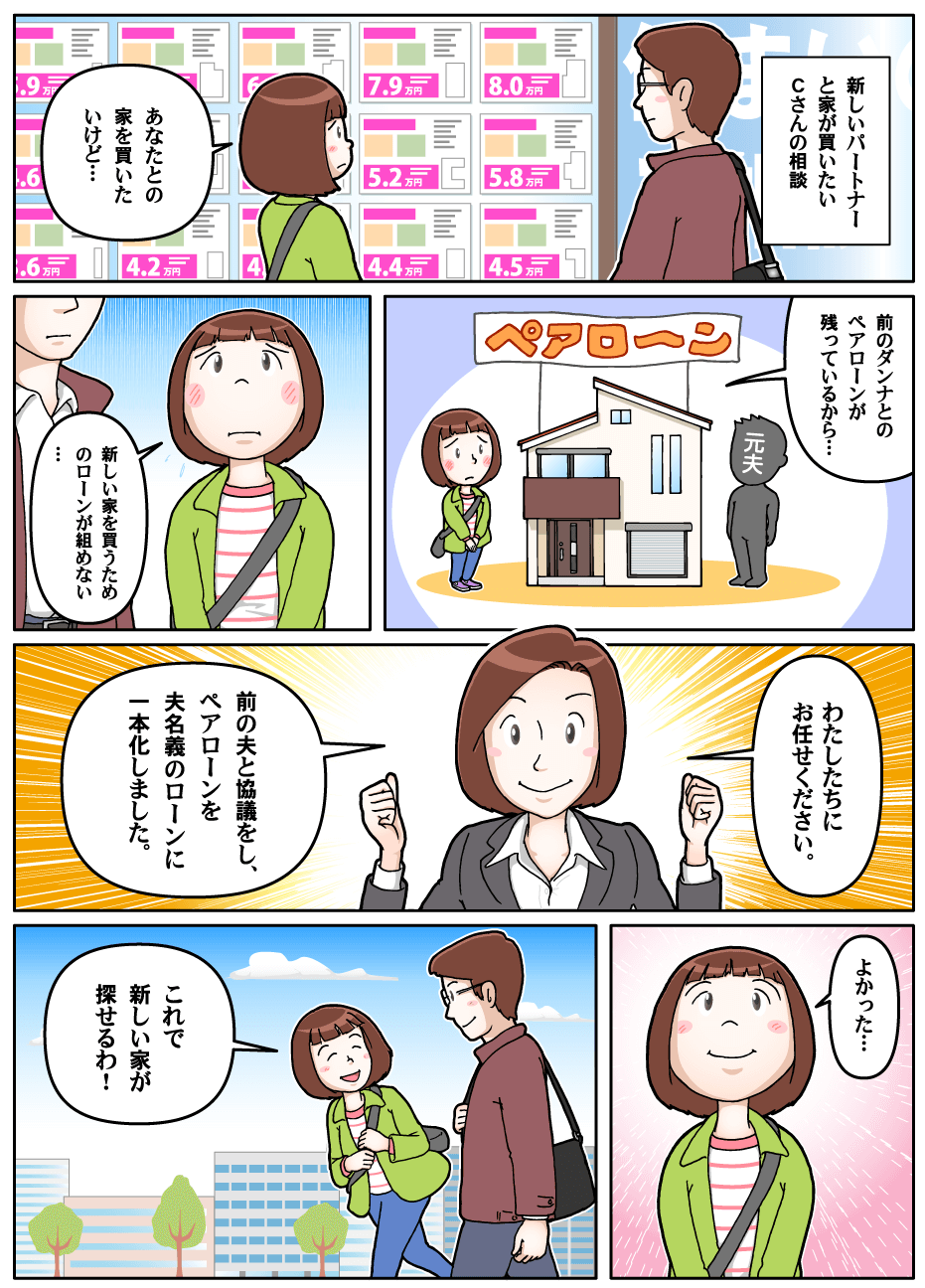

CASE 3

ペアローンを一本化

新しいパートナーと家を買いたいCさんからのご相談。

前の旦那さんとのペアローンが残っているため、新しいローンが組めなくて困っています。

その他のケースはこちらから

CASE 1

公正証書の作成代行

離婚してもそのまま家に住み続けたいAさんからのご相談。

これまで主婦だったために定期的な収入を証明できず、ペアローンの解消ができなくて困っています。

CASE 2

夫婦間での名義変更

実家の土地に夫名義の家を建てたが、現在は離婚調停中のBさんからのご相談。

自分の実家の土地なのだから、夫の名義を自分の名義に変更したいと考えています。

近年増えているペアローン。ペアローンは夫婦ないし複数人で住宅ローンを契約できるのでとても便利ですが、離婚や片方が死亡したときに大きな問題やトラブルになると言われています。ここではそんなペアローンについて、仕組みとメリット・デメリット、万が一離婚をしたときの対処法について解説しています。

ペアローンとは?仕組みとメリット・デメリット

ペアローンとは住宅ローンの一種で、夫婦で一緒に組むローンのことを言います。2人が同じ住宅ローンを支払うため連帯保証人はお互いになり、万が一片方が支払えなかった場合にもう片方が責任を負うことになります。夫婦共同で借りる住宅ローンなので便利ではありますが、一方でデメリットもあるので利用する際は十分な注意が必要でしょう。

ここではペアローンの仕組みとメリット・デメリットについて紹介します。

ペアローンの仕組み

簡単に説明すると、同じ物件に夫婦ないし複数人で契約することを言います。1人でローンを組むわけではないので、負担も少なく大きな額の住宅でも比較的購入しやすくなります。共働きをしている夫婦はこのローンを利用しやすく、たとえば4,000万円の住宅ローンを組む場合は夫3,000万円・妻1,000万円と分けることができるので安心です。

ペアローンのメリット・デメリット

非常に便利なペアローンですが、メリットもあればデメリットもあります。利用する際はどちらも十分理解し、夫婦でしっかり話し合ってから契約するようにしましょう。ここではペアローンのメリット・デメリットそれぞれを紹介します。

<メリット>

1人で住宅ローンを組むよりも借入上限額が増えたり、住宅ローン控除を受けられたりさまざまなメリットがあります。一般的に住宅ローンは個々の年収によってどれだけ借りられるかが決まります。ペアローンを利用すると、各々の年収から借入金額を決めることができます。よって1人で組むよりも上限額が多くなるのです。控除も同様で枠を最大限まで利用できるようになります。そのため節税にも繋がり、非常に大きなメリットになるでしょう。ちなみに住宅ローンの控除は残高の最大1%が10年間受けられ、それが夫婦分になるのでお得です。

場合によっては、最大控除額の上限以上の免除を受けることもできます。なぜなら、1人で5,000万円の住宅ローンを組んだ場合の最大控除額の上限は4,000万円×1%×10=400万円です。しかし、ペアローンを組んで夫婦二人で半分にわけた場合は、互いに2500万円の住宅ローンを契約したことになるので、どちらも最大控除額の上限を超えることがありません。そのため、本来400万円しか受けれなかった免除を、ペアローンなら500万円受けられるのです。

<デメリット>

一方でデメリットは「2重ローンになる」「離婚や死亡の際に保証が受けられない」「ローン残債が借金として残る」などが挙げられます。ペアローンはご存知のとおり夫婦がそれぞれ契約しますから、2重ローンになり融資にかかってしまう諸費用が大きくなってしまいます。高額な住宅を購入できるという点ではメリットになりますが、後先考えずに利用してしまうと負担になってしまうというわけです。

さらに、団体信用生命保険の保証は夫婦別々で受けることになります(加入できるかは条件による)。そのため、どちらかが亡くなった場合、亡くなった方分の団体信用生命保険の保証を受けることは通常通りできますが、残った方が持っている住宅ローンの借入額がなくなることはありません。1人ずつ1,000万円のペアローンを組んでいた場合、1人分の1,000万円は返済できるまでなくならないので、破綻してしまう恐れもあるでしょう。

ペアローンを組んで離婚した場合に起こる問題やトラブル

ペアローンを組んだ状態で離婚をしてしまうと非常に大変です。負担を軽減できると思って契約したのに、結局大きな負担になってしまった…なんてことは決して少なくありません。ここではペアローンを組んで離婚した場合の問題やトラブルについて紹介します。

ペアローンを契約したあと離婚するとどうなるのか

ペアローンを組んで離婚をすると、第一に売却が困難になります。それは、一度契約した住宅をペアローンで組むと、売却するときに双方の同意が求められるからです。また条件をクリアしないことには売却できないため、その間に不動産の価値が下がってしまうとより売却が難しくなります。さらにお互いが連帯保証人になっているため、片方が支払わなければ当然もう片方に負担が生じてしまいます。売却も難しい、片方に支払いの負担がかかることを考えると、ペアローンを組んだあとの離婚は非常に大きなトラブルになる可能性が高いでしょう。

また「アンダーローン」と「オーバーローン」の2つの問題もあります。

アンダーローンとは

アンダーローンとは“住宅を売却し住宅ローンも完済した後に残るお金”のことを言います。余りが出ているので財産分与することができます。非常にシンプルなローンですが、売却したくない場合は少々厄介です。とはいえオーバーローンよりは大きなトラブルになりにくいので安心でしょう。

ちなみに売却せずに住み続けたい場合は、

◎貯金から相当額分を支払う

◎ペアローンを解消

◎住宅ローンを1本化

この3つの方法で離婚が成立しやすくなります。

オーバーローンとは

問題はオーバーローンです。離婚をするとリスクが大きくなるので注意が必要でしょう。いくつかの選択肢があるので、離婚を検討している方はじっくり考えてみてください。

1.ローン返済をしながら夫婦のどちらかが住み続ける

ペアローンでのローンは、きちんと返済しながら片方が住み続ける場合です。この場合、夫婦のどちらが家を出て行くかで変わってきます。夫が出ていく場合はリスクが大きく、ペアローンの支払いが困難になりやすいのであまり良い判断とはいないでしょう。一方で妻が出ていく場合はさらに負担が大きくなります。夫の収入がなくなる時点で厳しい状態ですので、さらに養育費やペアローンの返済を含めると破綻してしまいます。どちらが出て行く場合でも非常に困難だと言えるでしょう。

2.住宅ローンを1本化する

夫婦のどちらかが住み続ける場合です。この場合、住宅ローンは1本化できるので先ほどの状態よりは楽になります。ただペアローンの1本化は簡単ではないので、応じてくれる銀行がなかなかありません。

3.住宅を売却し夫婦で借金を返済

たとえ住宅を売却してもオーバーローンが残ってしまうのがペアローンです。この場合、残った借金を夫婦で返済していく選択肢もあります。ただオーバーローン物件は金融機関の許可を得ないと売却できないため容易ではないでしょう。

相談は女性のほうが多い?

実際、離婚後のペアローンについて相談される方は女性側(妻)が多いと言われています。相談の内容は、自身がローンを引き受けるケースと夫に引き受けてもらうための説得をどのようにしたら良いかわからないというケースです。もちろん男性の相談もありますが、ほとんどの場合が「妻に言われて相談をしました」という方ばかりだと言います。支障がない場合は、できる限り夫婦で相談したほうが比較的早く問題を解決できるようになるでしょう。

離婚する場合にペアローンの問題へ対処する方法とは

ほとんどの方はペアローンを組んだ時に離婚するとは考えません。ペアローンは高額な住宅でも夫婦で契約できるので購入しやすく、近年密かに増えているローンと言われています。利用する際は、万が一離婚したときのこともきちんと考えてから契約すると安心でしょう。

ここでは離婚する場合のペアローンの対処法を紹介します。

収入や貯金が多い側がローンを買い取る

この対処法で注意しなければいけないのは、住み続けたい側ではなくお金がある側が相手方のローンを買い取るということです。相手方のローンを買い取ることでペアローンが解消されますから、ローンも1本化され一件落着になります。ただお金がない側が住み続けたい場合はトラブルになるので、注意しなければいけません。この対処法が利用できるのは、あくまで“お金が多い側”です。そして相手方のローンを買い取り1本化することで成り立ちます。それができない場合は住宅が売却される可能性が高くなるので注意してください。

オーバーローンを解消する

ペアローンで怖いのが“オーバーローン”です。この状態を解消してしまえば負担が減るので離婚のトラブルも回避できます。簡単ではありませんが、対処法のひとつとして検討してみると良いでしょう。

ペアローンを一本化する

どちらの対処法も利用できない場合は、銀行に相談してペアローンを1本化してもらう方法もあります。当然リスクはありますので最終手段として考えておきましょう。ただ先にも述べたように銀行のペアローン1本化の条件は厳しいので、それをすべてクリアできなければいけません。たとえば「保証人を増やす」「金利を上げる」などが挙げられます。相手方のローンを買い取る余裕がない・オーバーローンを解消できない場合は検討してみてください。

離婚によるペアローンのリスクを抑えることも考える

ペアローンを組む際に、離婚によるリスクや対処法を考えておくと万が一のときでもきちんと対応できます。また安易にペアローンを利用するのではなくじっくり検討することも大切でしょう。

無暗に高価な物件を購入しない

ペアローンは夫婦ないし複数人でそれぞれ住宅ローンを組むことができるので、どうしても背伸びをして少し高い物件を購入しがちです。身の丈に合っていない住宅は問題やトラブルが起きたときに対応できないため、リスクを抑えるためにはやはり無暗にそういった物件を購入しないことが大切でしょう。事前に「返済負担率」を知っておくと、後先考えず高価な物件を買わずに済むかもしれません。

*返済負担率

返済負担率=1年間ローン返済額/年収

負担率が高いほど身の丈に合っていない物件を買っていることになります。ペアローンの落とし穴は、借入上限額が増えることです。そのためつい良い物件を買いがちですが、離婚をした際に大きなリスクとなってしまうので、なるべく負担率の低い物件を買うようにしましょう。これだけでも随分違います。

ちなみに返済負担率は35%以内だと借入しやすくなります。平均は約20%なので、相応の住宅を購入すれば万が一のときでも大きな問題やトラブルにならずにすむでしょう。もちろん離婚をしない場合でも、将来のことを考えてペアローンを契約するのが賢明と言えます。

自己資金を増やしておく

住宅ローンの頭金は小さいほど借入額が大きくなります。そのため“頭金0円”に惹かれてローンを組んでしまうと、後々大変なことになってしまうでしょう。ペアローンのリスクを抑えるためには、借入額を抑えることも大切です。そして自己資金をしっかり増やしておきましょう。万が一のときに備えて「住宅取得等資金贈与」を利用するのもひとつの手段です。

借入期間を工夫する

毎月の返済額を少額にするよりも“借入期間を短くする”ほうがリスクを抑えることができます。もちろん離婚する気がない夫婦であれば良いのですが、どんなに仲の良い夫婦でもいつどうなるかはわかりません。そうなると、借入期間が長いとオーバーローンの状態が続きやすく返済難に陥ってしまいます。オーバーローンは早めに解消するほうが離婚をしてもリスクを軽減できるので、そのためには借入期間は短くしたほうがメリットになるでしょう。

ペアローンに向いている人

便利なペアローンですが、やはり向いている人と向いていない人がいます。事前にどんな人が向いているか知っていると、安心してペアローンを組むことができるでしょう。

<向いている人とは>

・お互いの収入が安定している

・出産や育児休暇のあとも復帰できる

・団体信用生命保険に加入できる

この3つをクリアできれば、比較的ペアローンに向いている人と言えます。収入や貯金も夫婦のどちらかだけが多いのではなく2人とも安定していること。妻側は出産・育児休暇のあとも復帰できるとさらに安心です。基本的にペアローンを利用される夫婦は共働きをしているケースが多いので、片方しか働いていない場合は利用しないほうが賢明でしょう。2人の収入が安定していれば、万が一離婚をしてしまった場合でも相手方のローンを買い取ってペアローンを1本化できるようになるので対処しやすくなります。

それでも対処できない場合は、夫婦で抱え込まず相談センターなど利用したほうが安心です。ペアローンの問題やトラブルは自分たちだけではどうにもできないことが多いですから、プロに相談することで比較的スムーズに解決できるようになるでしょう。

次では、ペアローンの相談におすすめの場所を紹介します。

ペアローンの離婚問題で悩んだときは一度プロに相談

ペアローンはとても便利な住宅ローンですが、その一方で離婚をしたときにとても大きなリスクを抱えることになってしまいます。リスクを避けるためにもペアローンを組むときはじっくり検討する必要がありますが、それと同時にペアローンの離婚問題で悩んだときはプロに相談することも大切です。

おすすめの相談センター

離婚後のペアローンに関しては相手名義に1本化できる「共有不動産問題相談センター」がおすすめです。全国対応なのでどこに住んでいても相談できますし、離婚時のローン借り換えや名義変更にもしっかり対応してくれるので助かります。

・相談の流れ

1.電話またはメールでの問い合わせになります。

できる限り対応してくれるので、はじめての方でも安心して利用できます。

2.要望に応じて打ち合わせを行います。

少しでもスムーズに進めていくために事前準備が整うまで行われます。

3.相談した情報を元にカンファレンスを行います。

4.カンファレンスの内容を元に解決策を提案します。

以上が電話またはメールでの相談になります。

5.来店して提案内容に沿って直接確認・今後の流れについての話し合いが行われます。

来店は予約制になるので、事前にスケジュールを確認しておきましょう。

6.提案内容に納得したら契約内容が決定します。

この時点で不明点や要望等があれば相談可能です。

契約内容に問題なければ契約となります。

・料金体系

相談費用は無料ですが、相談内容に応じて料金が発生します。

→住宅ローン借り換え

ローン額の1~1.5%+実費。

登記簿謄本等を取得しない場合は実費がかかりません。

→名義変更

どのような名義変更になるかで異なります。

→書類作成

作成する書類によって異なります。

→不動産買取

買い取りの場合のみ仲介手数料はかかりません。

→不動産売却

売却契約時に仲介手数料(売却価格3%+6万円)が必要になります。

それぞれの詳細は「共有不動産問題相談センター」に記載しているので、離婚後のペアローンで悩んでいる方はぜひチェックしてみてください。

離婚後のペアローンなら共有不動産問題相談センターへ

ペアローンは夫婦でローンの契約ができるので、賢く利用すればとても便利なローンですが、離婚をするととても大きな問題やトラブルになると言われています。実際、離婚後のペアローンで悩んでいる方は少なくありません。アンダーローンやオーバーローンなどもありますから、ペアローンを利用するときはじっくり話し合い、万が一のときの対処法についてもしっかり調べておきましょう。

その他のケースはこちらから

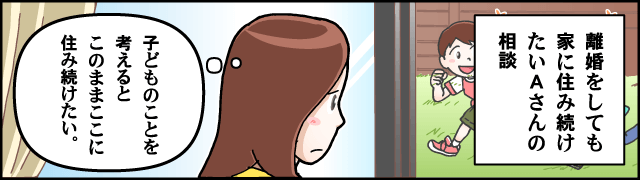

CASE 1

公正証書の作成代行

離婚してもそのまま家に住み続けたいAさんからのご相談。

これまで主婦だったために定期的な収入を証明できず、ペアローンの解消ができなくて困っています。

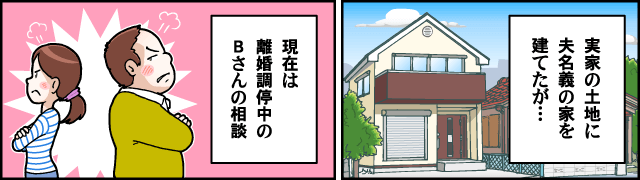

CASE 2

夫婦間での名義変更

実家の土地に夫名義の家を建てたが、現在は離婚調停中のBさんからのご相談。

自分の実家の土地なのだから、夫の名義を自分の名義に変更したいと考えています。

共有不動産問題相談センターでできること

共有不動産問題相談センターでは、離婚してもそのまま今の家に住み続けたい方、住宅ローンの借り換えや名義変更をご希望の方など、離婚時の不動産・住宅ローン問題にお悩みの方々に最適な解決方法をご提案しています。

借り換えを銀行に断られたことがある方やパートの方もぜひお気軽にご相談ください。

ご相談料は無料!

お電話でのお問い合わせ

メールフォームでのお問い合わせ

●電話受付 10:00~19:00

●定休日:第1・第3火曜日および水曜日

●土日もOK!

●時間外(夜間)のお打ち合わせOK!

※離婚や相続に伴う不動産・住宅ローンに関するご相談のみ承ります。

離婚そのものに関するトラブル(慰謝料や養育費等)につきましてはお受けしかねます。ご了承ください。

※対象エリア:全国対応しております。

※お問い合わせ対応は、提携不動産会社のフォワード98株式会社に委託しております。

© 2019 general incorporated association shared equity real estate problem research institute

© 2019 共有不動産問題相談センター