マンガで事例紹介

離婚で住宅ローンの名義変更は可能なのか

名義変更はできる?

名義変更を認めてもらうには

夫婦間で単独名義変更するケースとその流れ

離婚後に家を売却

住宅ローンの借り換え

単独名義変更の方法

金融機関で住宅ローンの名義変更が認められなかったら?

借り換えまたは組み換え

借り換えまたは組み換えの条件

親族に名義変更してもらう

住宅ローンの名義変更で注意したいこと

名義変更できなかった場合を考える

借り換えをする場合の注意点

離婚による住宅ローンの名義変更はプロへの相談がおすすめ

共有不動産問題相談センター

離婚の住宅ローン名義変更はプロが安心

その他のケースはこちらから

CASE1.公正証書の作成代行

CASE3.ペアローンを一本化

共有不動産問題相談センターでできること

マンガで事例紹介

CASE 2

夫婦間での名義変更

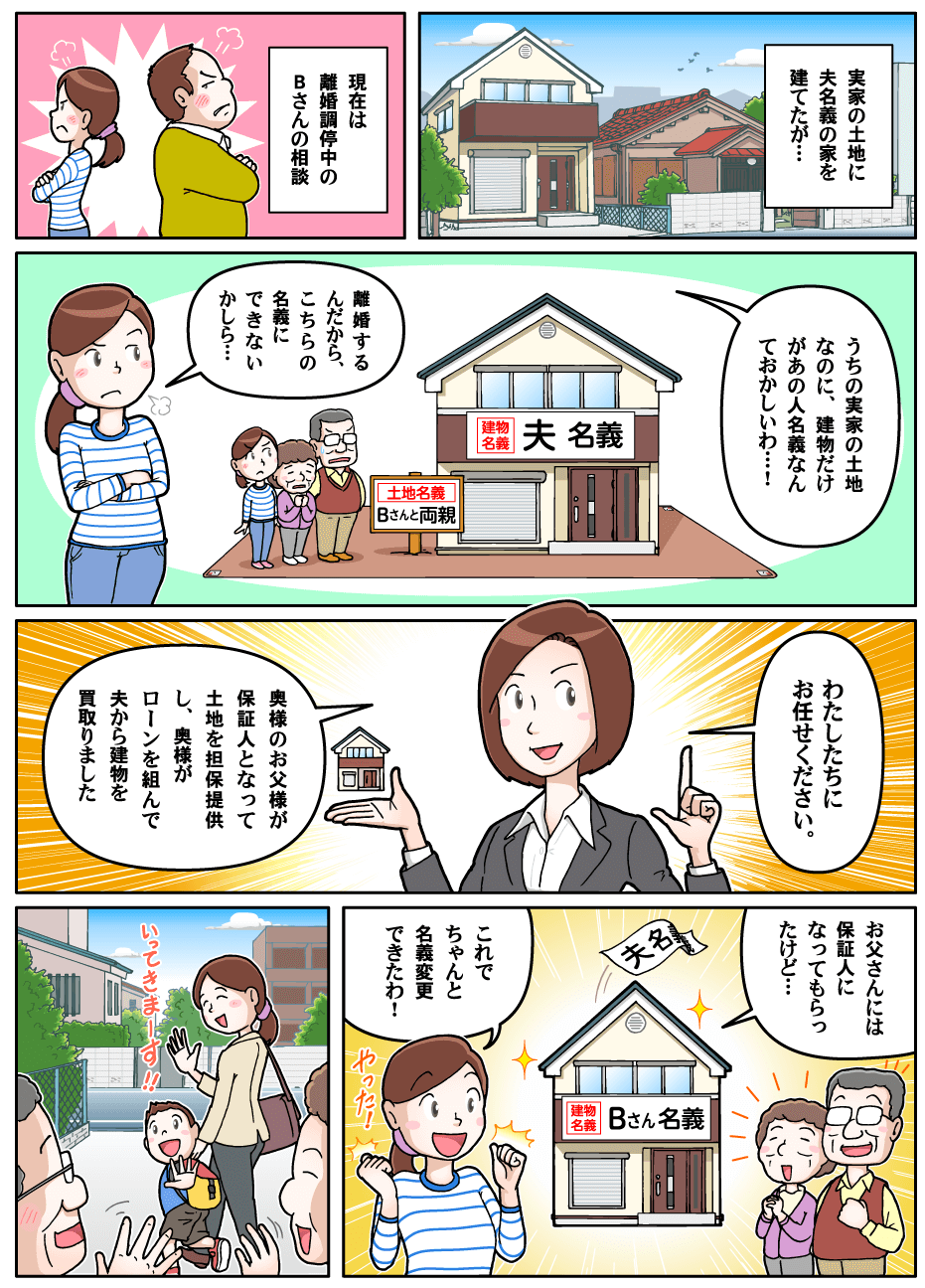

実家の土地に夫名義の家を建てたが、現在は離婚調停中のBさんからのご相談。

自分の実家の土地なのだから、夫の名義を自分の名義に変更したいと考えています。

その他のケースはこちらから

CASE 1

公正証書の作成代行

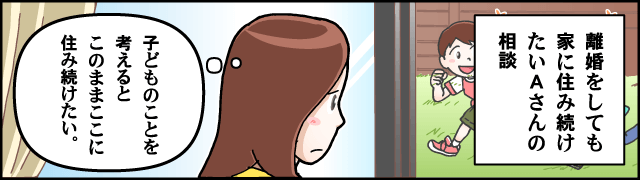

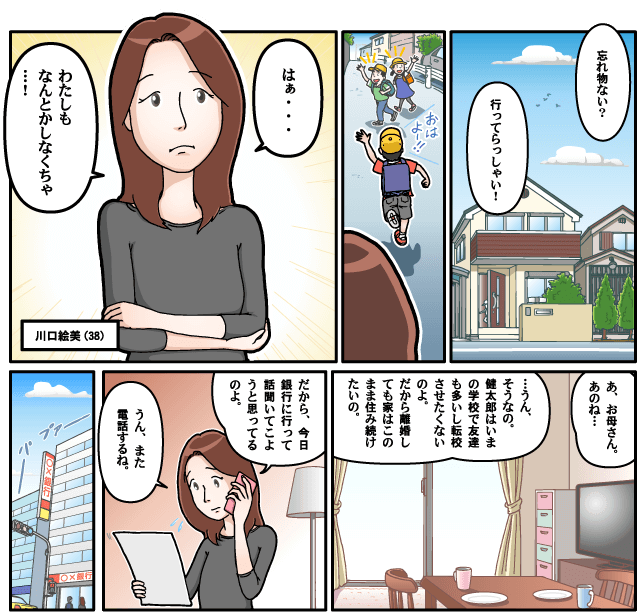

離婚してもそのまま家に住み続けたいAさんからのご相談。

これまで主婦だったために定期的な収入を証明できず、ペアローンの解消ができなくて困っています。

CASE 3

ペアローンを一本化

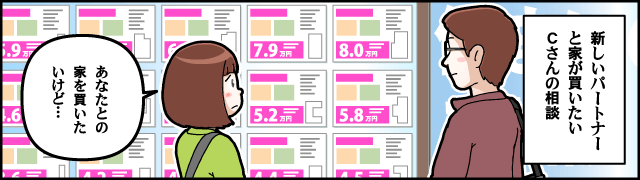

新しいパートナーと家を買いたいCさんからのご相談。

前の旦那さんとのペアローンが残っているため、新しいローンが組めなくて困っています。

住宅ローンの名義変更問題は非常に多いと言われています。特に離婚後は、どのように対処したら良いか困っている方がたくさんいらっしゃいます。家を出て行く側であったとしても、ローンの責任を負うのは苦痛です。ここではそんな離婚後の住宅ローン名義変更について解説しています。本当に名義変更はできるのか、万が一できなかった場合はどうすれば良いのかなど、ぜひ参考にしてみてください。

離婚で住宅ローンの名義変更は可能なのか

離婚をするときに問題になりやすいのが「住宅ローン」です。特に住宅ローンの名義は、返済途中でも変更できるのか気になっている方は少なくないでしょう。ここでは離婚で住宅ローンの名義変更はできるのか紹介します。

名義変更はできる?

結論から言うと名義変更はできません。原則としてローン返済中の契約変更は難しく、公正証書を作成してもほとんどの場合が却下されます。しかし、状況によっては変更ができるケースもあります。それが「離婚」です。実際、離婚した夫婦が単独名義に変更した事例もありますので、離婚の場合のみ認められることが多いでしょう。ただ返済能力がない方に名義変更することはできませんので、やはり離婚でも状況によっては変更が難しくなります。このように、原則ではできない住宅ローンの名義変更も、離婚においては認められやすいというわけです。

名義変更を認めてもらうには

離婚をすれば必ずしも名義変更ができるわけではありません。それは先ほども述べましたが、新名義人側に返済能力がなければ、当然名義変更は難しくなります。認められやすいのは、“購入した家に名義人が住み続けること”“名義人に安定した返済能力があること”です。あくまでローン契約者と新名義人側の返済能力は、同程度でなければいけません。それはどちらがローン契約者になる場合でも同じです。

では専業主婦のように、妻側の返済能力が乏しい場合はどうすれば良いのでしょうか。この場合、残念ながら名義変更は認められにくくなります。名義変更を認められるためには、最低でも上記の条件をクリアしておく必要があります。ですから、年収・役職・勤務年数は夫婦が同程度でなければいけないのです。

夫婦間で単独名義変更するケースとその流れ

離婚の場合は住宅ローンの名義変更が認められやすいので、なるべく早めに単独名義に変更しましょう。ここでは夫婦間での単独名義変更とその流れについて紹介します。

離婚後に家を売却

基本的に住宅ローンは名義変更が難しいため、単独名義にするためには離婚後に家を売却する必要があります。売却といっても、見ず知らずの人に売るのではなく、夫婦間で行います。この方法は、夫もしくは妻のどちらかが売主と買主になり売買する方法です。現金・新たに住宅ローンを組む、の2つの方法で手続きを行い、新たに組んだ場合は、当然以前の住宅ローンを完済できることが条件になります。もし返済が困難になると、住宅が競売にかけられる恐れがあるので注意してください。

住宅ローンの借り換え

次に、他の金融機関で住宅ローンを借り換える方法です。借り換えることで、以前契約していた住宅ローンを完済できれば名義から外れるので、単独名義にできるようになります。ただ改めて住宅ローンを組むため、審査に通らなければこの方法は利用できません。

単独名義変更の方法

夫から妻へ、妻から夫へ単独名義に変更する場合は、先ほども述べたように片方に返済能力があれば十分可能です。ただ金融機関は非常に厳しいので、金融機関によっては承諾してもらえないケースもあります。ですから、契約している金融機関の住宅ローンがどこまで対応してくれるかも重要になるでしょう。

ペアローンのように、共有名義から単独名義へ変更する場合は特に注意が必要です。この場合、妻を単独名義にすることで変更が認められやすいですが、夫が家を出ていく場合は契約違反になるので気をつけてください。また、共有名義からの単独名義変更は、難易度が高いのでなかなか認めてもらえません。というのも、どちらも返済能力が十分であれば共有名義にする必要はないからです。よって、こういったケースの単独名義変更は難しいと言われているのでしょう。

金融機関で住宅ローンの名義変更が認められなかったら?

住宅ローンの名義変更は原則として認められませんが、離婚の場合のみ認められるケースがあることがわかりました。しかし離婚でも、時と場合によっては名義変更ができないこともあるので注意しなければいけません。ここでは、万が一名義変更が認められなかったときの対処法を紹介します。

借り換えまたは組み換え

「夫婦間で単独名義変更するケースとその流れ」でも少し説明しましたが、住宅ローンの名義変更ができない場合は、借り換えまたは組み換えで対処します。ご存知のとおり、住宅ローンは一度契約すると完済するまでは解消できません。よって、途中で離婚をしても返済は続きます。離婚の場合は、返済能力が十分にあるほうに単独名義変更することは可能ですが、それでも金融機関は名義変更に関して非常に厳しいので、すべての機関が変更を承諾してくれるとは限りません。

そこでおすすめしたいのが、借り換えまたは組み換えです。新しく住宅ローンを借り換え・組み換えすることで、今の住宅ローンを解消できるようになります。

※妻のケース

夫が家を出て妻が同じ家に住み続ける場合、妻が新しく住宅ローンを組みます。その資金でこれまでの住宅ローンを完済します。そうすることで名義変更が可能になるというわけです。ただ妻側に十分な返済能力がなければ契約できないので、専業主婦には難しいでしょう。

借り換えまたは組み換えの条件

住宅ローンの名義変更ができないからといって、必ずしも借り換え・組み換えができるわけではありません。これらの手続きを行うためには、いくつかの条件をクリアする必要があります。

・与信審査を通過

新たに住宅ローンを組む側が、与信審査に通らなければいけません。ですから専業主婦や返済能力がない、収入が少ない方は、そもそも審査に申し込むことが困難です。借り入れ金額相応の収入があっても、信用情報に傷がついている場合も申し込みができませんので注意してください。親族間の売買も通りにくいと言われています。

・現ローンは完済

名義を第三者に譲渡する場合は、一度今の住宅ローンを完済しなければいけません。それも一括での完済が求められます。もし差額がある場合は自己資金で補うことになるでしょう。

親族に名義変更してもらう

夫婦間での名義変更ができない場合、可能であれば親族に名義変更をしてもらいます。親族に家を買い取ってもらうので、当然自分の家ではなくなりますが、名義変更が認められなかった場合の対処法として考えておくと良いでしょう。もちろん親族の同意も必要になります。

住宅ローンの名義変更で注意したいこと

住宅ローンの名義変更はとても大変です。基本的にローン返済途中での名義変更は認められていませんから、たとえ離婚では名義変更が認められやすいといっても注意しなければいけない点はあります。ここでは名義変更をするときに注意したい点を紹介します。

名義変更できなかった場合を考える

住宅ローンの名義変更は原則できないことはすでにご存知かと思いますが、離婚をするとできるケースがあります。ただ離婚後でも状況によっては名義変更できないこともあるため、必ず”名義変更できなかった場合”を想定して考えなければいけません。名義変更ができなかった場合は、借り換えや組み換えといった方法や、夫から妻へ(またはその逆)家を売却、単独名義変更といったいくつかの対処法があります。そういったことも視野に入れておく必要があるでしょう。また連帯保証人についても確認しておきましょう。

借り換えをする場合の注意点

住宅ローンの名義変更ができないからと、借り換えや組み換えを検討する方も少なくないでしょう。しかし借り換えをするときは、さまざまな諸経費がかかってくるので大きな負担を抱えることになります。金融機関によって諸経費の金額は異なるため、事前に契約している金融機関を確認しておきましょう。

・諸経費

保証料・融資事務手数料・団体信用生命保険料の3つになります。3大メガバンクの場合、20~80万円の保証料がかかるので注意してください。

離婚による住宅ローンの名義変更はプロへの相談がおすすめ

離婚後の住宅ローン名義変更は、非常に難易度が高いことがわかりました。そのため自分たちでどうにかしようとすると、大きな負担になってしまいます。ですから、スムーズに名義変更をするためには、プロに相談するのが賢明でしょう。

「共有不動産問題相談センター」なら、離婚で伴う住宅ローンの名義問題をしっかり解決してくれます。ペアローンといった、夫婦で共有している住宅ローンの名義変更にも対応していますから、離婚と住宅ローンの名義変更に悩んでいる方はぜひ相談してみてください。

共有不動産問題相談センター

離婚後の住宅ローン名義変更をはじめ、借り換えや自宅売却などに対応しています。名義変更は夫婦間でも対応してくれるので、ペアローンに加入している方でも安心でしょう。

・料金体系

相談・出張相談は無料で行っています。

各取引の実費費用+消費税のみですのではじめての方でも安心して相談できます。

・名義変更

どの名義変更を行うかによって費用は異なります。

・住宅ローン借り換え

住宅ローン金額1~1.5%+実費になります。

ただし登記簿謄本等の必要書類もここで取得した場合は実費分が必要です。

・書類作成

作成書類の内容によって異なります。

・不動産買取

ここで手続きを行った場合のみ仲介手数料無料で利用できます。

・不動産売却

売却価格3%+6万円。

売却契約時には仲介手数料が必要になります。

離婚の住宅ローン名義変更はプロが安心

離婚後の問題で多いのが住宅ローンの名義変更です。原則では名義変更ができないことがわかりましたが、離婚の場合でも状況によっては承諾してもらえないことがあります。ですから少しでもスムーズに対処するためには、プロに相談したほうが賢明でしょう。

「共有不動産問題相談センター」なら、離婚後の住宅ローン問題にもしっかり対応してくれるので、名義変更について悩んでいる方はぜひ検討してみてください。

その他のケースはこちらから

CASE 1

公正証書の作成代行

離婚してもそのまま家に住み続けたいAさんからのご相談。

これまで主婦だったために定期的な収入を証明できず、ペアローンの解消ができなくて困っています。

CASE 3

ペアローンを一本化

新しいパートナーと家を買いたいCさんからのご相談。

前の旦那さんとのペアローンが残っているため、新しいローンが組めなくて困っています。

共有不動産問題相談センターでできること

共有不動産問題相談センターでは、離婚してもそのまま今の家に住み続けたい方、住宅ローンの借り換えや名義変更をご希望の方など、離婚時の不動産・住宅ローン問題にお悩みの方々に最適な解決方法をご提案しています。

借り換えを銀行に断られたことがある方やパートの方もぜひお気軽にご相談ください。

ご相談料は無料!

お電話でのお問い合わせ

メールフォームでのお問い合わせ

●電話受付 10:00~19:00

●定休日:第1・第3火曜日および水曜日

●土日もOK!

●時間外(夜間)のお打ち合わせOK!

※離婚や相続に伴う不動産・住宅ローンに関するご相談のみ承ります。

離婚そのものに関するトラブル(慰謝料や養育費等)につきましてはお受けしかねます。ご了承ください。

※対象エリア:全国対応しております。

※お問い合わせ対応は、提携不動産会社のフォワード98株式会社に委託しております。

© 2019 general incorporated association shared equity real estate problem research institute

© 2019 共有不動産問題相談センター