未解決時のリスク

「住宅ローンの残債があるけど、離婚したらどうなるのだろう?」と考えていませんか。これまでと変わらないと思い込んでいい加減に扱うと、金融機関から残債の一括返済を求められることや家から立ち退きを求められることなどがあります。離婚時における住宅ローンの問題は、とても複雑でデリケートなので慎重に扱わなければなりません。

このページでは、住宅ローンの問題を解決せず離婚した場合に考えられるリスク、離婚前に確認しておきたい住宅ローンのポイント、ケース別の対処方法などを解説しています。以下の情報を参考にすれば、離婚したときに住宅ローンをどう扱えばよいかがわかるはずです。深く考えたくない事柄かもしれませんが、新生活にトラブルを引きずらないためにも確認しておきましょう。

住宅ローン問題未解決で離婚した場合のリスク

住宅ローンの問題を解決せずに離婚すると様々なリスクが生じます。具体的にどのようなリスクが生じるのでしょうか。以下のケースを例に挙げて解説いたします。

債務者本人が居住していない

残債がある期間に他人に貸す

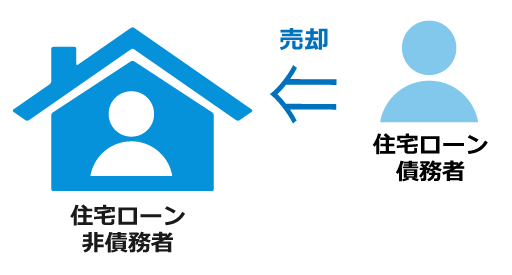

残債を残したまま売却

住宅(居住用の)ローンなので、融資を受けている債務者本人(又はその家族)が住むことが条件となります。

また、「売る」ということは「出ていく」、つまり、住宅ではなくなりますので、売却時にも一括返済が必要となります。

住宅ローンの契約違反を犯していることが金融機関に発覚した場合、団体信用生命保険が適用されない場合もあります。

債務者本人が居住していない

離婚により債務者側が家を出て、債務者ではない側が家に住み続けることがあります。住宅ローンの名義人である元夫が家を出て、元妻が家に住み続けるケースなどが該当します。

返済を債務者側が続ける場合、家に住み続ける側は住宅ローンの滞納に注意が必要です。債務者側が何かしらの理由で返済を滞らせると、家を競売にかけられる恐れがあります。また、債務者側が家に住み続ける側に相談せず、売却を試みることも考えられます。

以上に加え注意したいのが、住宅ローンの契約内容です。多くの住宅ローンは、債務者(契約者)が家に住むことを条件に融資を行っています。背景に離婚があったとしても、債務者が家を出ると契約違反になる恐れがあります。最悪の場合、残債の一括返済を求められるので注意が必要です。離婚で債務者が家を出る場合は、金融機関の担当者に報告・相談しておきましょう。

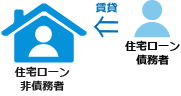

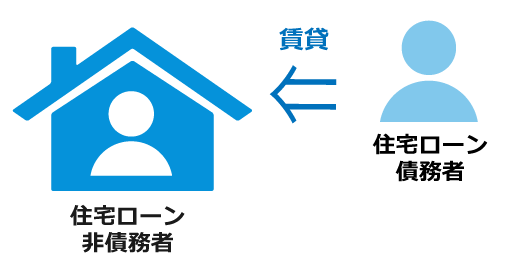

残債がある期間に他人に貸す

離婚を機に誰も住まなくなった家を有効活用したいと考えることもあるはずです。例えば、他人に貸し出すなどが考えられます。合理的な考え方といえそうですが、住宅ローンを完済していない場合は注意が必要です。

住宅ローンはマイホームを取得する目的に対応しているローンなので、契約者が家に住むことを条件にしています。何も考えずに他人に貸し出すと、契約違反で残債の一括返済を求められる恐れがあります。残債がある住宅を他人に貸し出す場合、基本的には賃貸物件に対応しているローンへ借り換えが必要です。

ただし、借入時に予想できなかったやむを得ない事由がある場合は、例外的に貸し出しを認めてもらえることがあります。個別の判断は各金融機関が行うので、残債がある家を他人に貸し出す場合は金融機関に相談しましょう。

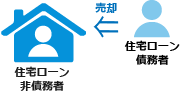

残債を残したまま売却する

離婚を機に住宅を売却したいと考える方も多いようです。ただし、住宅ローンの残債があると、自由に売却することはできません。残債がある家は、引き渡し時に住宅ローンを一括返済する必要があります。これにより抵当権を解除できるため、住宅の売却が可能になります。

残債の一括返済には、住宅の売却代金を充てることが一般的です。売却額が住宅ローン残債を上回っている場合(これをアンダーローンといいます)は問題ありませんが、売却額が住宅ローン残債を下回っている場合(これをオーバーローンといいます)は一括返済を行えません。売却額が不足するときは、自己資金で補うなどの対策が必要です。オーバーローンになるケースは少なくないので、売却したい方は不動産会社の査定を受けてから検討を進めましょう。

不動産・住宅ローンでチェックすべきこと

後のトラブルを避けるため、離婚するときは不動産・住宅ローンの以下の点に注意が必要です。

CHECK 1

ローンの借主は?

誰が返済義務を負っているか調べる必要があります。

「夫が主債務者」「夫が主債務者で妻が連帯保証人」「夫と妻が連帯債務者」などのケースが考えられます。

このまま返済を続けるにせよ、住宅を売却するにせよ、確かめておかねばならない情報です。

ローンの借主は、契約書類などで確認できます。勘違いしているケースが多いので、注意しましょう。

CHECK 2

現在の不動産の価格は?

今後の方針を決めるため、不動産価格もチェックしておきたい情報です。

簡易査定は弊社で行えます。

登記簿謄本・識別情報があれば、詳しく調べられます。

不動産価格をできるだけ正確に調べたい方は、お問合せ前にご用意ください。

CHECK 3

残債額は?

残債額も今後の方針を決めるためチェックが必要な情報です。

不動産価格と残債額がわかれば、アンダーローン・オーバーローンの判断が付きます。

残債額は、金融機関から送付された「償還表」で確認できます。

償還表には、返済年月と残債額などが記載されています。手元にない場合は、金融機関に再発行を依頼してください。

CHECK 4

完済は可能?

住宅ローンの完済方法も考えておきたいポイントです。

売却代金を充てる、自己資金を活用する、親から援助を受けるなどの選択肢が考えられます。

いずれにせよ、完済までの道筋がはっきりすれば、離婚時に検討できる選択肢は増えます。

CHECK 5

購入時、親からの援助は?

住宅を購入するときに親から受けた援助についても確認しておきましょう。

離婚するのであれば、あるいは家が自分の子以外のものになるのであれば、援助した分を返してほしいと思う親は少なくありません。

のちのトラブルを避けるため、整理しておきたいポイントです。

CHECK 6

連帯債務者・連帯保証人は?

連帯債務者・連帯保証人になっていると、離婚してから思わぬタイミングで住宅ローンの返済を求められることがあります。

離婚にあわせて、連帯債務者・連帯保証人を解除しておく方がよいかもしれません。

ただし、これらの解除は容易ではありません。お悩みの方は、弊社までご相談ください。

家を売却する場合と一方が住み続ける場合

離婚時における住宅ローンの扱いは、家を売却するときと一方が家に住み続けるときで異なります。それぞれ、どのような対応が必要になるのでしょうか。

家を売却するときの対応

最初に、残債額と住宅の査定額を調べて、アンダーローン・オーバーローンのどちらに該当するかを確かめます。

アンダーローンの場合は、売却代金で住宅ローンを完済すれば売却が可能です。余剰分は、財産分与で分配することができます。

オーバーローンの場合は、基本的に売却できません。売却代金だけで住宅ローンを完済することができず、抵当権を解除できないからです。不足分を自己資金で補うなどの対策が必要です。自己資金を用意できない場合は、どちらか一方が住み続けるなどを検討します。

ちなみに、共有名義の不動産を売却する場合は、共有者の同意が必要です。一方だけの意思では売却できないので注意してください。

一方が住み続けるときの対応

住宅ローンの名義人が家に住み続ける場合は、離婚をしても問題は生じづらいと考えられます。ただし、家を出る側は注意が必要です。連帯保証人になっていると、住宅ローンの返済が滞ったときに返済を求められる恐れがあります。離婚をする際に、連帯保証人を解除しておきましょう。

住宅ローンの名義人が家を出て返済を続ける(返済をしない側が家に住み続ける)場合は、滞納に注意が必要です。返済が滞ると、家に住み続ける側は立ち退きを迫られる恐れがあります。返済状況を確認できる仕組みを作っておく、住宅ローンの返済が滞ったときの対応を決めておくなどの対策が有効です。

離婚を機に家に住み続ける側が返済をする場合は、名義人の変更が必要になります。ただし、名義人の変更は、非常に難しいとされています。名義人を変更できない場合は、住宅ローン完済後の名義変更について決めておくことが重要です。専門家に相談したうえで対処しましょう。

離婚したら生じる住宅ローンのリスクはさまざま|専門機関に相談を

離婚を機に、住宅ローンの名義人が家を出る、使っていない家を他人に貸し出すなどのケースは少なくありません。問題のない行動に思えますが、住宅ローンの契約違反に該当する恐れがあります。最悪の場合、残債の一括返済を求められるので注意しましょう。離婚時における住宅ローンの扱いは非常に複雑です。

ケースにより適切な対処法は異なるので、専門機関への相談をおすすめします。

共有不動産問題相談センターでは、弁護士・元銀行員・元調停員・税理士などがチームを組んで、ケースに合わせた最適な解決法を提案しています。離婚時の住宅ローン問題でお困りの方はお気軽にご相談ください。

ご相談料は無料!

お電話でのお問い合わせ

メールフォームでのお問い合わせ

●電話受付 10:00~19:00

●定休日:第1・第3火曜日および水曜日

●土日もOK!

●時間外(夜間)のお打ち合わせOK!

※離婚や相続に伴う不動産・住宅ローンに関するご相談のみ承ります。

離婚そのものに関するトラブル(慰謝料や養育費等)につきましてはお受けしかねます。ご了承ください。

※対象エリア:全国対応しております。

※お問い合わせ対応は、提携不動産会社のフォワード98株式会社に委託しております。

© 2019 general incorporated association shared equity real estate problem research institute

© 2019 共有不動産問題相談センター