住宅ローンの借り換え

現在の残高分を借り入れし、従前の住宅ローンを完済、その後は新しい金融機関に返済していくのが住宅ローンの借り換えです。婚姻期間中に夫婦間の協力で借り入れた条件をそのままにしておくと、離婚後に一括返済の請求がくるなど大変なことに!

収入合算や連帯保証・連帯債務を解消し、住宅ローン問題解決に向け、バックアップします!

パート・契約社員の方もお取り扱いできたケースがございます。

過去に断られたことがある方もお気軽にご相談ください。

離婚で妻あるいは夫が家を出ることになり、住宅ローンの処理で困っていませんか。中には、名義変更を進められず、どうすればよいかわからなくなっている方もいるでしょう。ケースによっては数千万円の残債が残っているため、うやむやにしたまま離婚はできませんよね。お困りの方は、住宅ローンの借り換えを検討するとよいかもしれません。借り換えにより、現在抱えている問題を一挙に解決できる可能性があります。

このページでは、住宅ローンの借り換えが適しているケースと借り換えのメリット・デメリット、借り換えでトラブルを解決した事例などを紹介しています。以下の情報を参考にすれば、離婚で生じた住宅ローンの問題をどのように解決すればよいかがわかるはずです。お困りの方は、参考にしてください。

離婚時の住宅ローンの借り換えとは

住宅ローンの借り換えとは、借り入れ中の住宅ローンを別の住宅ローンへ組み替えることです。詳しくは後述しますが、通常、以下の流れで手続きを進めます。

1. 住宅ローンの借り換え先を決める

2. 借り入れた住宅ローンで、借り入れ中の住宅ローンを全額繰り上げ返済する

3. 借り換えた住宅ローンを返済する

実際に借り換える場合は、審査の申し込みや契約などの手続きが必要になります。審査に落ちるケースもあるので、複数の借り換え先候補を見つけておくと安心です。借り換えにかかる期間はケースで異なりますが、スムーズに進めば1カ月程度で完了します。余裕のあるスケジュールを組みましょう。

以下のケースに当てはまる場合はご相談ください

離婚時に以下のケースに当てはまる場合、住宅ローンの借り換えをおすすめします。

Case 1

住宅ローンを返済していない側が家に

住み続ける

Case 2

ペアローンで返済していて、片方だけが

家に住み続ける

Case 3

家を出る側にも連帯保証・連帯債務

がある

住宅(居住用の)ローンなので、融資を受けている債務者本人(又はその家族)が住むことが条件となります。

また、「売る」ということは「出ていく」、つまり、住宅ではなくなりますので、売却時にも一括返済が必要となります。

住宅ローンの契約違反を犯していることが金融機関に発覚した場合、団体信用生命保険が適用されない場合もあります。

それぞれの注意点を解説します。

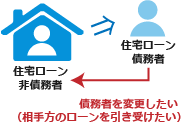

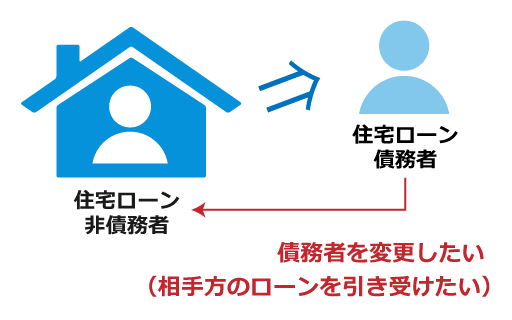

Case 1 住宅ローンを返済していない側が家に住み続ける

住宅ローンを返済していない側が家に住み続ける場合、住宅ローンの借り換えが勧められます。家に住み続ける側が返済をしていくと考えられるので、トラブルを避けるための対策が必要になるからです。

もちろん、名義変更でも対応できますが、現在の名義人を対象に審査を行っているため、金融機関は名義変更を簡単に認めません。家に住み続ける側に、現在の名義人と同等以上の経済力がないと名義変更は難しいといえます。

名義変更が難しいとなると現在の名義人の口座を使って返済したくなりますが、おすすめできる対策ではありません。金融機関に必要な報告・相談を怠ると、契約違反に当たる恐れがあるからです。名義変更が難しい場合は、現在の条件をリセットできる住宅ローンの借り換えなどが有効な対策になります。

ちなみに、家を出る側が住宅ローンの支払いを続ける場合も、金融機関に報告・相談が必要です。金融機関は、住宅ローンの名義人がその家に住み続けることを条件に住宅ローンを融資しています。養育費の代わりに住宅ローンを払い続ける場合などは、注意してください。

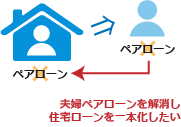

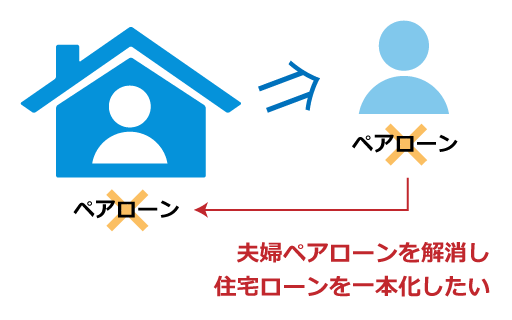

Case 2 ペアローンで返済していて片方だけが家に住み続ける

夫婦でペアローンを組んでいる場合も、借り換えが勧められます。ペアローンの契約条件として、その家に住み続けることが挙げられるからです。離婚で家を出る側は、契約に違反することになってしまいます。

家に住み続ける側が家を出る側の残債を新たな住宅ローンで返済できればスマートですが、現在の住宅ローンに新たな住宅ローンを追加することは難しいといえます。多くの金融機関が、第一順位の抵当権設定を融資の条件としているからです。家を出る側の残債を合わせて住宅ローンの借り換えをすれば、この問題を解決できます。

Case 3 家を出る側にも連帯保証・連帯債務がある

家を出る側が連帯保証人・連帯債務者となっている場合も、住宅ローンの借り換えが勧められます。離婚前の状態を続けていると、後にトラブルになる恐れがあるからです。例えば、返済が滞り、金融機関が元配偶者に返済を求めるなどが考えられます。

ただし、連帯保証人・連帯債務者の変更も難しいとされています。金融機関側にとって、リスクの大きな変更だからです。住宅ローンを借り換えるほうが、連帯保証人・連帯債務者をスムーズに変更できます。

住宅ローン借り換えの手順

Step1

住宅ローンの事前相談

Step2

事前承認後、本申込

Step3

金銭消費賃貸契約の締結

Step4

当初の金融機関へ全額返済

Step5

抵当権の解除/新規設定

※費用負担が生じます

住宅ローン借り換えのメリット・デメリット

続いて、住宅ローン借り換えのメリットとデメリットを紹介します。

メリット

住宅ローンを借り換えるメリットは以下の通りです。

・基本的には不可とされる住宅ローンの名義変更を実現できる

・住宅ローンを一括返済することで連帯保証人を外せる

・金融機関を選べば、現在よりも良い条件で融資を受けられる

離婚時に起きる住宅ローンのトラブルは、住宅ローンの借り換えで対処できる可能性があります。

デメリット

住宅ローンの借り換えには、以下のデメリットがあります。

・諸費用がかかる

・繰り上げ返済の手数料もかかる

住宅ローンの借り換えには、保証料をはじめとしたさまざまな費用がかかります。また、残債の一括返済には、繰り上げ返済の手数料もかかることが一般的です。ただし、返済総額がアップするとは限りません。借り換えた住宅ローンの条件次第では、これらの費用を含めても返済総額が下がることはあります。

チェックリスト

CHECK 1

当初借り入れた際の条件確認

いつ・どの金融機関から(複数の場合あり)・幾らを、どんな条件で借入れたのかを確認する必要があります。

金融機関と『金銭消費貸借契約』を結んだ際の書類や借り入れ後にもらった書類を確認しましょう。

CHECK 2

返済予定表(償還表)の準備

完済するにも幾ら返済すればいいのかを調べましょう。

住宅ローンの融資を受けた金融機関より、償還表が郵送されているはずです。

万一紛失した際は金融機関に再発行を依頼して下さい。

CHECK 3

借りられるかどうか心配ならまずは事前相談を

住宅ローンの事前相談を行うには、最新の源泉徴収票・免許証・健康保険証のコピーを用意して下さい。

併せて、今の自宅に関する登記簿謄本か登記識別情報も準備して下さい。

事前相談は無料で行うことが出来ます。

事例紹介

CASE 1

夫婦ペアローンの一本化

住宅ローンを借り入れる際、夫婦でペアローンを組まれたS様。離婚を期に住宅ローンを解消したいとのご相談がありました。

お調べすると奥様は土地と建物に1/2の持ち分も持っていることが判明。奥様の持ち分を元主人へ売買契約を結び、住宅ローンを元主人に一本化する事が出来、

奥様は住宅ローンから解放されました。

CASE 2

収入合算の解消

ローン借入時に奥様は収入合算という形で住宅ローンを借入れたM様。

離婚をする際、そのまま何も考えずに離婚しようとされましたが、別件で銀行窓口で離婚する話をしたら、担当者に『条件が変わるので一括返済して下さい、と、

もしかしたら言われるかも。保証会社に確認します。』と言われ、当社にご相談されました。

当社にて担当者と話し合い、他行に借換え残債を一括返済する事の条件で無事に住宅ローン問題を解決する事が出来ました。

CASE 3

名義の一本化

離婚後3年が経過。離婚時には『不動産の名義なんてどうでもいい』とお考えだったT様。

しかし、購入した際に組んだ住宅ローン金利では高すぎると考え、借換えを模索した所、離婚した奥様の持分(名義)が入っている為に全ての金融機関に断られ、

困り果てている所に当社へお問合せ。

当社からのご提案は『奥様分の持分を売買し、T様に名義を一本化する事』をご提案。

当社が元奥様と折衝し、売買に応じて頂き無事名義を一本化してローンの借換えを行う事が出来ました。

離婚で起きた住宅ローンのトラブルは借り換えで解決

離婚でどちらかが家を出ると、住宅ローンに関するトラブルが起こりがちです。例えば、住宅ローンの名義変更をしたいものの金融機関が認めてくれないなどが挙げられます。離婚で起きた住宅ローンのトラブルは、借り換えで解決できることが少なくありません。借り換えを検討したい場合は、共有不動産問題相談センターにお問い合わせください。現在の状況に合わせた、適切な対処法を提案いたします。

ご相談料は無料!

お電話でのお問い合わせ

メールフォームでのお問い合わせ

●電話受付 10:00~19:00

●定休日:第1・第3火曜日および水曜日

●土日もOK!

●時間外(夜間)のお打ち合わせOK!

※離婚や相続に伴う不動産・住宅ローンに関するご相談のみ承ります。

離婚そのものに関するトラブル(慰謝料や養育費等)につきましてはお受けしかねます。ご了承ください。

※対象エリア:全国対応しております。

※お問い合わせ対応は、提携不動産会社のフォワード98株式会社に委託しております。

© 2019 general incorporated association shared equity real estate problem research institute

© 2019 共有不動産問題相談センター