夫婦間での名義変更

「離婚にあたり住宅ローンの名義変更を済ませておきたい」「名義変更できないときの対処法を教えてほしい」と考えていませんか。住宅ローンの名義は、離婚時に問題になりやすいポイントです。適切に対処しておかないと、残債の一括返済を求められることや離婚後の生活に影響が及ぶことなどが考えられるので注意しましょう。

収入合算や連帯保証・連帯債務を解消し、住宅ローン問題解決に向け、バックアップします!

このページでは、離婚する前に押さえておきたい住宅ローン名義人の概要や名義人変更の可否、名義人を変更できないときの対処法などを解説しています。これらの情報を参考にすれば、離婚の準備を安心して進められるはずです。離婚後のトラブルを防ぎたい方は、確認しておきましょう。

不動産と住宅ローンの名義人とは

不動産の名義人は土地・建物の所有者

住宅ローンの名義人は申し込んだ方

不動産と住宅ローンの名義人は別物

離婚時に住宅ローンの名義人変更は可能か?

住宅ローンの名義人変更は非常に難しい

名義変更できないわけではない

名義人変更ができない時の対処法について

元配偶者に不動産を売却する

住宅ローンを借り換える

ペアローンは一本化

名義変更で困ったときは専門機関へ相談

離婚時の住宅ローンでよくあるトラブル

金融機関から住宅ローンの支払いを求められる

住宅を売却できない

住宅ローンの名義変更でお悩みの方はご相談ください

住宅ローン借り換え先の紹介

名義変更手続きのサポート

書類作成

名義変更の手順

チェックリスト

事例紹介

離婚時における住宅ローンの名義変更は専門機関へ相談

不動産と住宅ローンの名義人とは

離婚で住宅ローンの名義人変更を検討している方は、不動産の名義人との違いを整理しておく必要があります。不動産の名義人、住宅ローンの名義人とは、どのようなものなのでしょうか。

不動産の名義人は土地・建物の所有者

不動産の名義人は、土地と建物の所有者のことです。基本的には、登記簿に記載されているほうが名義人(所有者)となります。確認したい場合は、登記簿謄本を取り寄せるとよいでしょう。

不動産の名義人は土地・建物の所有者なので、これらを自由に処分できます。したがって、離婚するときは不動産の名義人が重要な意味をもちます。

マンションは土地と敷地を別々に処分できないケースが多いため、これらの名義人が同じになっていることが一般的です。戸建ては、土地・建物の名義人が別々になっているケースがあります。例えば、土地は夫名義、建物は妻名義、土地と建物の2分の1ずつを夫婦で所有しているケースなどがあるのです。離婚をしても、手続きを行わなければ不動産の所有者や持ち分は変わりません。

住宅ローンの名義人は申し込んだ方

住宅ローンの名義人は、金融機関に対して住宅ローンを申し込んだ方です。「名義人=債務者」となるので、返済の義務を負います。住宅ローンの名義人も、登記簿謄本で確認することが可能です。

住宅ローンの名義人は、ケースで大きく異なります。例えば、夫だけが名義人なっているケース、夫婦で名義人になっているケース、夫とその父が名義人になっているケースなどがあります。複数人が住宅ローンの名義人になっている場合は、連帯債務に注意しましょう。連帯債務とは、複数の債務者が独立して同じ内容に債務を負うことです。金融機関は、どの債務者に対しても返済の請求を行えます。つまり、他の連帯債務者が支払いを滞らせると、支払いを求められる恐れがあります。

不動産と住宅ローンの名義人は別物

不動産と住宅ローンの名義人には以上の違いがあります。混同しがちですが、不動産と住宅ローンの名義人は別のものです。もちろん、同じになっている場合もありますが、「不動産の名義人=住宅ローンの名義人」ではありません。離婚するときは、それぞれの名義人について確認する必要があります。

離婚時に住宅ローンの名義人変更は可能か?

離婚にあたり、住宅ローンの名義人を変更しておきたいと考える方は少なくありません。希望すれば、簡単に名義人を変更できるのでしょうか。

住宅ローンの名義人変更は非常に難しい

残念ながら、住宅ローンの名義人変更は非常に難しいとされています。現在の名義人の返済能力や信用情報をもとに審査を行っているからです。離婚するなどの事情があっても、簡単には名義変更を認めてくれません。契約中に審査を受けていない方へ名義変更することは、非常に難しいと考えておきましょう。

名義変更できないわけではない

ただし、絶対に名義変更できないわけではありません。配偶者の収入が名義人と同程度以上であり、今後も安定した収入が見込める場合は、名義変更を認めてもらえる可能性があります。あくまでも可能性なので、実際の判断は金融機関に相談してみないとわかりません。配偶者が専業主婦(主夫)やパート勤務の場合は、名義変更を認めてもらえない可能性が高いといえます。いずれにせよ、住宅ローンの名義変更を簡単に行うことはできません。

名義人変更ができない時の対処法について

背景に離婚があったとしても、住宅ローンの名義変更はとても難しいといえます。金融機関が名義変更を認めない場合、どうすればよいのでしょうか。検討したい対処法は以下の通りです。

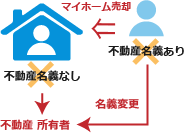

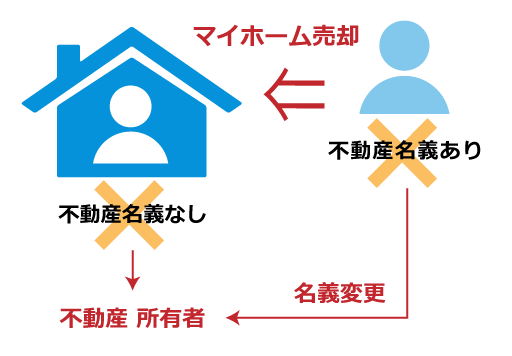

元配偶者に不動産を売却する

第1の対処法として挙げられるのが、離婚が成立してから元配偶者へ不動産を売却することです。元夫から元妻へ、あるいは元妻から元夫への売却が考えられます。具体的な流れは以下の通りです。

1.元配偶者同士が売買契約を締結

2.売主が受け取った代金で住宅ローンを完済

住宅ローンを完済することで、名義変更が可能になります。注意点は、不動産を売却するため、住宅ローンの完済を求められることです。不動産を購入する側が現金で全額を用意できる場合は問題ありませんが、新たに住宅ローンを組む場合は注意が必要です。住宅ローンの融資額は、担保に入れる不動産の価値などをもとに決められます。現在の不動産の価値によっては、融資額が残債に満たない恐れがあります。融資額が残債に満たない場合は、不足分を自分で負担しなければなりません。例えば、住宅ローンの残債が2500万円で、融資額が1800万円であれば、700万円を自分で負担しなければならないのです。また、時価に比べて著しく低い金額で譲渡した場合は、低額譲渡とみなされて贈与税を課される恐れもあります。有効な対処法ですが、すべての方が同じように実行できるわけではありません。

住宅ローンを借り換える

第2の対処法として挙げられるのが、他の金融機関で住宅ローンを借り換えることです。通常、住宅ローンの借り換えは以下の流れで進みます。

1. 新しい借り換え先を見つける

2. 新しい名義人が事前審査、本審査に申込む

3. 審査通過後、金銭消費賃貸契約を締結する

4. 現在の住宅ローンを全額返済する

5. 新しい住宅ローンを返済する

新しい名義人が元配偶者の残債を引き継ぐため、元配偶者は名義人から外れます。この方法であれば、連帯債務者・連帯保証人を解除することも可能です。また、商品を選べば、現在の住宅ローンよりも良い条件で借り入れられます。諸費用や繰り上げ返済の手数料はかかりますが、条件次第では総返済額を減らすことも可能です。非常に魅力的な名義変更方法といえるでしょう。

ただし、住宅ローンの借り換えには審査が必要です。審査に通らなければ、住宅ローンを借り換えることはできません。新しい名義人に安定した収入がない場合は、借り換え自体が難しいといえます。また、住宅ローンを借り換えられるのは、住宅に新しい名義人が住む場合だけです。元夫の名義で借り換えて、元妻が家に住むことはできないので注意してください。

ペアローンは一本化

ペアローンを組んでいる場合は、夫婦のどちらかが家を出ていく時点で契約違反になると考えられます。この場合、住宅ローンを一本化する必要があります。1本化する方法は、借り入れしている金融機関に依頼する方法と住宅ローンを借り換える方法に分かれます。前者は条件が非常に厳しいため難しいとされています。

また、不動産の価格が下がっている場合は、オーバーローン分の繰り上げ返済を求められることもあります。後者の方が、借り入れの条件は緩やかであることが多いようです。また、繰り上げ返済を求められることもありません。いずれにせよ、住宅ローンを一本化するには、それに見合った経済力が必要です。

名義変更で困ったときは専門機関へ相談

離婚時における住宅ローンの名義変更は非常に複雑です。お困りの方は、専門機関へ相談するとよいでしょう。共有不動産問題相談センターでは、弁護士・元銀行員・元調停員・税理士などがタッグを組んで、問題解決をサポートしています。

具体的には、住宅ローンの借り換え先紹介、名義変更手続きのサポート、各種書類の作成などを行っています。専門知識がないまま対処すると、離婚後にトラブルに発展することがあります。まずは、専門機関に相談するところから始めてみるとよいでしょう。

離婚時の住宅ローンでよくあるトラブル

面倒かもしれませんが、離婚をするときは住宅ローンに関する問題を全て解決しておきましょう。あいまいなまま放置していると、離婚後にトラブルに発展することがあります。よくあるトラブルは以下の通りです。

金融機関から住宅ローンの支払いを求められる

離婚後に、住宅ローンの名義人ではないにもかかわらず、金融機関から支払いを求められることがあります。連帯保証人を解除していないケースで多いトラブルです。連帯保証人とは、債務者と連帯して債務を負担する保証人のこと。債務者が返済できなくなったときに、債務を負担する責任を負います。つまり、離婚時に住宅ローンの保証人を解除しておかないと、名義人である元配偶者が返済を滞らせたときに、連帯保証人に対し請求が行われるのです。夫婦関係を解消していても、連帯保証人であれば請求は行われます。

住宅ローンの連帯保証人になっている場合は、離婚時に解除できないか金融機関に相談しておきましょう。ただし、名義人の変更と同じく、連帯保証人の解除も非常に難しいとされています。基本的には、安定した収入がある代わりの連帯保証人を求められます。

住宅を売却できない

離婚後に、住宅を売却できないケースも少なくありません。住宅を売却できない理由は、不動産の名義が夫婦共有になっているからです。元配偶者の承諾を得られないと、不動産を売却することはできません。感情的なもつれがある場合や何かしらの理由で連絡を取れなくなっている場合に多いトラブルといえるでしょう。

離婚前に共有名義を解消しておくべきですが、住宅ローンの残債があると金融機関から不動産の名義変更を基本的に許可してもらえません。金融機関の許可を得られず、後のトラブルを避けたい場合は、離婚協議の中で住宅ローン完済後の不動産名義について決めておくとよいでしょう。名義人を整理できれば、必要なタイミングで自由に売却できます。

住宅ローンの名義変更でお悩みの方はご相談ください

ここまで見てきてわかる通り、離婚時における住宅ローンの名義変更はとても複雑です。一般的に、借り換えが有効かつ現実的な対処法といわれていますが、借り換えする人が不動産に居住しなければならない、離婚協議書のコピーを提出しなければならないなどいくつかの注意点もあります。専門的な知識がない方が個人で適切に対処することは難しいといえるでしょう。名義変更を検討している方は、専門機関への相談を検討してみてはいかがでしょうか。

共有不動産問題相談センターは、複数の専門家がそれぞれの知識や経験を活かし、以下のサービスなどを提供しています。

Case 1

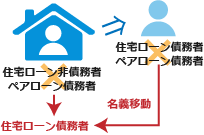

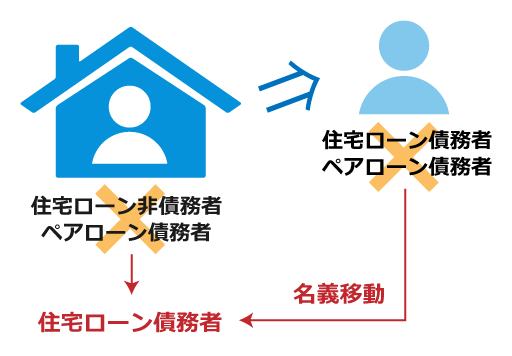

住宅ローンの借り換えや一本化による夫婦間での名義移動

Case 2

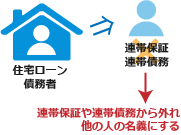

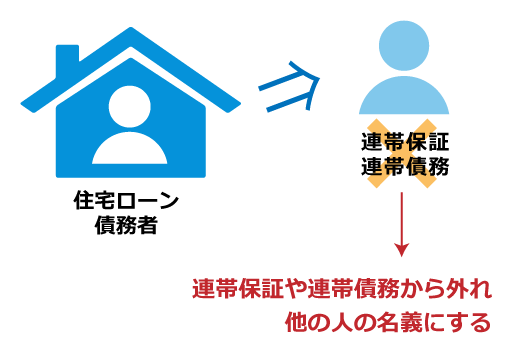

連帯保証・連帯債務から抜けることによる名義変更

Case 3

マイホームを夫婦間で売買することによる名義問題の解消

ご夫婦どちらからのご相談でもOKです。

上記以外のケースの場合でも、名義に関することでしたら、ご不明点含め、お気軽にご相談ください。

住宅ローン借り換え先の紹介

共有不動産問題相談センターは、住宅ローンの借り換え先を紹介しています。どの金融機関のどの担当者に、何(年収・勤務先・物件状況など)を話して交渉すればよいかまでアドバイスしているので、スムーズな借り換えを実現できます。

名義変更手続きのサポート

借り換え先の紹介だけでなく、名義変更の手続きもサポートしています。知識・経験とも豊富な専門家がサポートするので、難しい手続きであっても確実に進められます。

書類作成

住宅ローンの借り換えや不動産の売却には、様々な書類が必要です。共有不動産問題相談センターは、売買契約書、重要事項説明書、公正証書、各種提出書類などの作成を行っています。さらに、個別の状況に合わせて、作成しておいたほうがよい契約書のアドバイスも行っています。総合的なサポートを提供しているので、安心して住宅ローンの名義変更を行えるはずです。

名義変更の手順

Step1

ご来店又は指定の場所にてお打合せ

Step2

ご購入時の各書類を拝見

Step3

方向性の確認&住宅ローン事前相談

Step4

承認が下りればご契約のお手続き

Step5

金銭消費貸借契約の締結

Step6

残金決済/名義変更

チェックリスト

CHECK 1

名義(持分)について

現在の名義や持ち分がどうなっているかをご確認ください。

CHECK 2

ご購入時の契約ファイル

マイホームご購入時の各種書類(契約書等)がお手元にあるかご確認ください。

CHECK 3

金融機関と取り交わした書類

住宅ローン等、金融機関と契約している場合は、契約時の書類がお手元にあるかご確認ください。

CHECK 4

連帯保証・連帯債務

連帯保証や連帯債務がある場合は、その内容を再度ご確認ください。

CHECK 5

償還表(残高がわかるもの)

住宅ローンの融資を受けた金融機関から郵送されている償還表(残高明細書等)をご用意下さい。

万一紛失した際は金融機関に再発行を依頼して下さい。

事例紹介

CASE 1

住宅ローンの新規取付&名義変更

離婚する時期は仕事を行っておらず、安定した収入が無く住宅ローンの事前相談では否決されてしまい、お困りの折当社へお問合せ頂いたS様。

当社からのご提案は『安定した収入を得て住宅ローンが組めるまで住む。それまでの住宅ローンはS様が支払う』旨の約束をご主人様と折衝し了承を取り付け、

夫婦間での公正証書を作成。約1年経過後に、住宅ローンの新規取付及びS様へ無事に名義変更する事が出来ました。

CASE 2

名義と住宅ローンの移行

ご主人はマンションを出ていき、その住宅ローンを立て替えてお支払いしているK様。

このまま住宅ローンを支払い続けてもいつまで経っても名義はご主人のままで困り果てたK様からのお問合せ。

当社からは、金融機関等々と打合せを行い『負担付贈与契約』でK様へ名義とローンを切り替えましょうとご提案。

打合せ通り負担付贈与契約をご主人と取り交わし、名義とローンをK様に移行させる事に成功しました。

離婚時における住宅ローンの名義変更は専門機関へ相談

離婚時に住宅ローンの名義変更をしておいたほうがよいケースは少なくありません。ただし、名義変更は非常に難しいとされています。現在の名義人の返済能力や信用情報をもとに審査を行っているからです。住宅ローンを引き継ぐ側に十分な経済力がない場合、名義変更は難しいといえるでしょう。

名義変更できないときは、不動産の売却や住宅ローンの借り換えが有効な対策になりえます。ただし、手続きを進めるには、専門的な知識と経験が必要です。見様見真似で進めると、大きなトラブルにつながるかもしれません。住宅ローンの名義変更でお悩みの方は、できるだけ早く専門機関に相談しましょう。

共有不動産問題相談センターでは、住宅ローン借り換え先の紹介から名義変更のサポート、書類作成まで行っています。総合的なサポートを提供しているので、名義変更を安心かつ確実に進められるはずです。

ご相談料は無料!

お電話でのお問い合わせ

メールフォームでのお問い合わせ

●電話受付 10:00~19:00

●定休日:第1・第3火曜日および水曜日

●土日もOK!

●時間外(夜間)のお打ち合わせOK!

※離婚や相続に伴う不動産・住宅ローンに関するご相談のみ承ります。

離婚そのものに関するトラブル(慰謝料や養育費等)につきましてはお受けしかねます。ご了承ください。

※対象エリア:全国対応しております。

※お問い合わせ対応は、提携不動産会社のフォワード98株式会社に委託しております。

© 2019 general incorporated association shared equity real estate problem research institute

© 2019 共有不動産問題相談センター